A aposentadoria por idade e a aposentadoria por tempo de contribuição acabaram?

Após a Reforma da Previdência, a aposentadoria por idade e a aposentadoria por tempo de contribuição do INSS, pelo menos da maneira como nós as conhecíamos, foram extintas.

“Nossa Dr. Bruno, então isso quer dizer que hoje em dia eu não posso mais me aposentar por idade e nem por tempo de contribuição?”

Calma, não é bem assim!

Acontece que a aposentadoria por idade urbana e a aposentadoria por tempo de contribuição foram “juntadas” em uma única aposentadoria, que o INSS deu o nome de aposentadoria programada.

Porém, há casos em que a pessoa ainda pode se aposentar por idade ou por tempo de contribuição, mesmo após a Reforma da Previdência.

Para ficar mais fácil de você entender, no artigo de hoje vou falar apenas da aposentadoria por tempo de contribuição: quem tem direito, quais são as normas de antes e depois da Reforma, como funcionam as regras de transição e quais são os valores.

E em breve publicarei um outro artigo falando exclusivamente sobre aposentadoria por idade. Por isso, não deixe de acompanhar as publicações aqui do site!

- Em qual situação você se encaixa?

Logo de início, informo que o ideal é que você consulte um advogado especialista em direito previdenciário.

Apenas um advogado previdenciarista vai conseguir avaliar qual o tipo de aposentadoria será mais vantajoso no seu caso (aposentadoria por idade, aposentadoria por tempo de contribuição, aposentadoria especial etc.).

Tenha em mente que nada substitui o trabalho de um advogado, ok?

Contudo, nesse artigo vou dar a base para que você entenda quais são as possibilidades envolvendo a aposentadoria por tempo de contribuição!

O primeiro passo é analisar em qual das 3 situações você se encaixa:

- Se cumpriu os requisitos até 12/11/2019 (data em que passaram a valer as regras da Reforma), você ainda tem direito a se aposentar por idade ou por tempo de contribuição pelas regras antigas.

- Se você cumpriu os requisitos a partir de 13/11/2019, você poderá fazer uso das regras de transição.

- Mas se você começou a contribuir com o INSS apenas a partir de 13/11/2019 e desejar futuramente se aposentar por idade ou por tempo de contribuição, serão aplicadas as novas regras da aposentadoria programada (isso se até lá não surgirem outras normas).

Descobriu em qual situação você se encaixa?

Ótimo, agora vai ser fácil explicar cada uma das aposentadorias por tempo de contribuição para você!

Obs.: Além da aposentadoria por idade e por tempo de contribuição, há outras opções de aposentadorias que podem sim ser utilizadas no seu caso. Neste artigo, eu fiz um resumo de todas para você dar uma conferida: Quais aposentadorias possíveis em 2021?

2. Aposentadoria por Tempo de Contribuição Integral “Comum” antes da Reforma

Antes da Reforma da Previdência, se aposentava nessa modalidade a mulher que completava 30 anos de contribuição e o homem que completava 35 anos de contribuição, desde que tivesse no mínimo 180 meses de carência.

Não era exigida uma idade mínima (como acontecia na aposentadoria por idade).

Portanto, quem cumpriu esses requisitos até 12/11/2019, pode se aposentar por tempo de contribuição pelas regras antigas.

- Como era calculada?

Preciso esclarecer que, apesar do nome “aposentadoria por tempo de contribuição integral”, isso não quer dizer que a pessoa irá se aposentar com o valor integral do último salário de contribuição.

O termo “integral” é usado apenas para diferenciar de outro tipo, a aposentadoria por tempo de contribuição proporcional.

Para saber qual será o valor da sua aposentadoria por tempo de contribuição integral, você precisa:

1º) Calcular a média aritmética simples dos 80% maiores salários de contribuição corrigidos monetariamente desde julho de 1994 até a data do pedido de aposentadoria;

2º) Aplicar o fator previdenciário.

Obs.: Média Aritmética Simples = soma dos valores (no caso, os 80% maiores salários de contribuição) número de termos (no caso, número de meses que compreendem os seus 80% maiores salários de contribuição).

Por ter que aplicar a correção monetária e o fator previdenciário no cálculo, o valor da aposentadoria por tempo de contribuição será menor que o valor integral do último salário.

- Exemplo

João possui 35 anos de contribuição e hoje tem 55 anos de idade. Ele sempre contribuiu com o INSS de acordo com o teto (valor máximo).

Se ele for se aposentar por tempo de contribuição, a média aritmética simples dos seus 80% maiores salários de contribuição corrigidos monetariamente desde julho de 1994, deve ser em torno de R$5.916,35.

Aplicando o fator previdenciário, esse valor cai ainda mais, sendo aproximadamente R$4.030,00.

Fazendo um comparativo: o teto da previdência em 2021 é R$6.433,57, enquanto João vai se aposentar apenas com R$4.030,00.

Percebeu como o valor da aposentadoria que João irá receber é bem menor que o do seu último salário de contribuição?

Por isso que sempre explico aos meus clientes que aposentadoria integral não é sinônimo de aposentadoria pelo mesmo valor do salário de contribuição do INSS!

3. Regras de Transição da Aposentadoria por Tempo de Contribuição

As regras de transição são um mecanismo criado pela lei para que o segurado do INSS não seja tão prejudicado pelas regras previdenciárias novas.

Cada regra de transição tem seus requisitos específicos.

Atualmente, existem 6 regras de transição da aposentadoria por tempo de contribuição:

- Regra de Transição dos Pontos – aposentadoria “comum”

- Regra Transição dos Pontos para Professores

- Regra de Transição Progressiva – aposentadoria “comum”

- Regra de Transição Pedágio de 50%

- Regra de Transição Pedágio de 100% – aposentadoria “comum”

- Regra de transição para professores – pedágio de 100%

É muita coisa né?

Mas calma, no artigo de hoje vou focar apenas em 3 Regras de Transição: idade progressiva, pedágio de 50% e pedágio de 100%.

3.1) Regra de Transição: Idade Progressiva

Essa regra de transição também é conhecida como Regra de Transição da Idade Mínima.

Ela vale para quem faltava mais de 2 anos para se aposentar quando passaram a valer as novas regras da Reforma (13/11/2019).

Os requisitos exigidos são:

- Ter completado, até a data do pedido de aposentadoria, 35 anos de tempo de contribuição (se homem) ou 30 anos de tempo de contribuição (se mulher); e

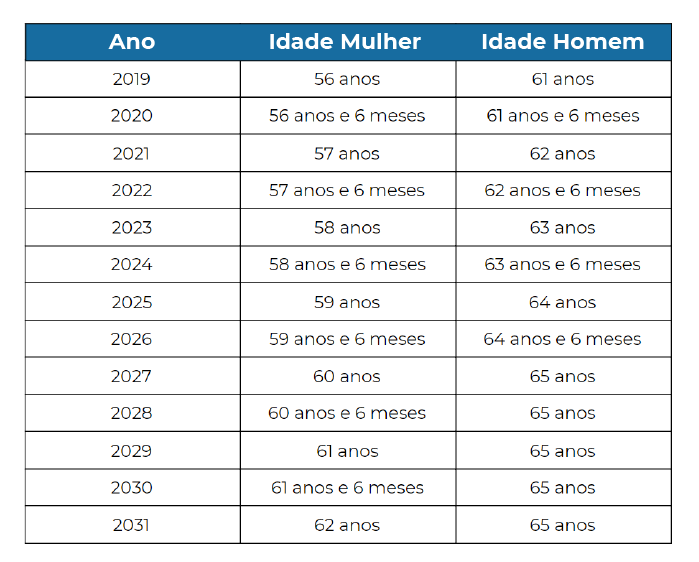

- Ter completado a idade progressiva (que varia de acordo com o ano do pedido de aposentadoria): 61 anos de idade + 6 meses por ano, a partir de 2020, até atingir 65 anos, em 2027 (se homem) ou 56 anos de idade + 6 meses por ano, a partir de 2020, até atingir 62 anos, em 2031 (se mulher).

Para facilitar o cálculo da idade progressiva, formulei essa tabela para você:

Para saber qual será o valor da sua aposentadoria por tempo de contribuição por essa regra de transição, você precisa:

1º) Calcular a média aritmética simples de 100% dos salários de contribuição corrigidos monetariamente desde julho de 1994 até a data do pedido de aposentadoria;

2º) Calcular o resultado de 60% desse valor;

3º) Sob os 60%, adicionar 2% para cada ano que ultrapassar 15 anos para mulheres e 20 anos para homens (respeitando o limite máximo de 100%).

3.2) Regra de Transição: Pedágio 50%

Essa regra de transição vale para quem faltava menos de 2 anos para se aposentar quando passaram a valer as novas regras da Reforma (13/11/2019).

Os requisitos exigidos são:

- Ter completado, até 13/11/2019, 33 anos de tempo de contribuição (se homem) ou 28 anos de tempo de contribuição (se mulher); e

- Ter completado, até a data do pedido de aposentadoria, 35 anos de tempo de contribuição (se homem) ou 30 anos de tempo de contribuição (se mulher); e

- Possuir um “período adicional” correspondente a 50% do tempo que, na data de entrada em vigor da Reforma da Previdência (13/11/2019), faltaria para atingir 35 anos de contribuição (se homem) ou 30 anos de tempo de contribuição (se mulher).

Para saber qual será o valor da sua aposentadoria por tempo de contribuição por essa regra de transição, você precisa:

1º) Calcular a média aritmética simples de 100% dos salários de contribuição corrigidos monetariamente desde julho de 1994 até a data do pedido de aposentadoria;

2º) Aplicar o fator previdenciário.

3.3) Regra de Transição: Pedágio 100%

Essa regra de transição vale para quem faltava mais de 2 anos para se aposentar quando passaram a valer as novas regras da Reforma (13/11/2019).

O interessante dessa regra é que ela é opcional, valendo tanto para quem contribui com o INSS, quanto para os servidores públicos que contribuem com Regimes Próprios de Previdência.

Os requisitos exigidos são:

- Ter completado, até a data do pedido de aposentadoria, 60 anos de idade (se homem) ou 57 anos de idade (se mulher); e

- Ter completado até a data do pedido de aposentadoria, 35 anos de tempo de contribuição (se homem) ou 30 anos de tempo de contribuição (se mulher); e

- Possuir um “período adicional” correspondente a 100% do tempo que, na data de entrada em vigor da Reforma da Previdência (13/11/2019), faltaria para atingir 35 anos de contribuição (se homem) ou 30 anos de tempo de contribuição (se mulher).

Para saber qual será o valor da sua aposentadoria por tempo de contribuição por essa regra de transição, você precisa apenas:

Calcular a média aritmética simples de 100% dos salários de contribuição corrigidos monetariamente desde julho de 1994 até a data do pedido de aposentadoria.

Ao contrário da regra de transição anterior, NÃO é aplicado o fator previdenciário.

“Nossa Dr. Bruno, então a regra de transição do pedágio de 100% é melhor que a do pedágio de 50%?”

A resposta é: nem sempre. Para conseguir responder à sua pergunta, eu teria que analisar o seu caso em concreto.

Por isso a ajuda de um advogado especialista em direito previdenciário é sempre tão importante, pois ele irá analisar detalhadamente o seu caso e lhe indicar qual é a melhor opção!

4. Aposentadoria por Tempo de Contribuição “Comum” depois da Reforma da Previdência

Após a Reforma, conforme mencionei anteriormente, a aposentadoria por tempo de contribuição e a aposentadoria por idade foram extintas, dando origem à aposentadoria programada.

A exceção ficou por conta da aposentadoria por tempo de contribuição da pessoa com deficiência, que continua a existir com os mesmos requisitos (estando incluso também os 180 meses de carência):

- Deficiência leve: tempo de contribuição de 33 anos (homem) e 28 anos (mulher).

- Deficiência moderada: tempo de contribuição de 29 anos (homem) e 24 anos (mulher).

- Deficiência grave: tempo de contribuição de 25 anos (homem) e 20 anos (mulher).

Nessa nova modalidade de aposentadoria, é exigido que a pessoa cumpra tanto o requisito de idade, como o requisito de tempo de contribuição.

Por ser uma aposentadoria criada após a Reforma da Previdência, apenas se aposentarão por ela aquelas pessoas que começaram a contribuir com o INSS a partir de 13/11/2019.

A aposentadoria programada é dividida em 3 tipos: “comum”, do professor e especial.

Cada um desses tipos possuem requisitos específicos:

Aposentadoria Programada “Comum”:

- 62 anos de idade para mulheres e 65 anos de idade para homens;

- 15 anos de tempo de contribuição para mulheres e 20 anos de tempo de contribuição para homens; e

- 180 meses de carência (homens e mulheres).

Aposentadoria Programada do Professor:

- 57 anos de idade para mulheres e 60 anos de idade para homens;

- 25 anos de tempo de contribuição enquanto a pessoa trabalhava nas funções no magistério em educação infantil, ensinos fundamental ou médio (homens e mulheres).

- 180 meses de carência (homens e mulheres).

Aposentadoria Programada Especial (trabalhos considerados insalubres ou perigosos):

- Se atividade especial de grau máximo: 55 anos de idade e 15 anos de efetiva exposição a esse tipo de trabalho (homens e mulheres).

- Se atividade especial de grau médio: 58 anos de idade e 20 anos de efetiva exposição a esse tipo de trabalho (homens e mulheres).

- Se atividade especial de grau leve: 60 anos de idade e 25 anos de efetiva exposição a esse tipo de trabalho (homens e mulheres).

- 180 meses de carência, independente do grau da atividade especial (homens e mulheres).

O cálculo do valor também varia, de acordo com cada tipo de aposentadoria programada:

- Aposentadoria Programada “Comum” e do Professor:

1º) Calcule a média aritmética simples de todos os salários de contribuição corrigidos monetariamente desde julho de 1994;

2º) Calcule o resultado de 60% desse valor;

3º) Sob os 60%, adicione 2% para cada ano que ultrapassar o mínimo exigido na aposentadoria programada (15 anos para mulheres e 20 anos para homens).

- Aposentadoria Programada Especial:

1º) Calcule a média aritmética simples de todos os salários de contribuição corrigidos monetariamente desde julho de 1994;

2º) Calcule o resultado de 60% desse valor;

3º) Sob os 60%, adicione 2% para cada ano que ultrapassar os 15 anos de contribuição (se homem com atividade de grau máximo ou mulher com atividade de qualquer grau) ou os 20 anos de contribuição (se homem com atividade de grau médio ou leve).

5. Quais os valores mínimo e máximo para a aposentadoria hoje?

O valor mínimo de uma aposentadoria do INSS é o mesmo do salário-mínimo nacional, que em 2021 corresponde à R$1.100,00.

Desse modo, se você se aposentar pelo INSS (aposentadoria por idade ou tempo de contribuição, por exemplo), o mínimo que irá receber hoje é R$1.100,00 (mesmo que o cálculo da sua aposentadoria tenha resultado em um valor menor).

Já o valor máximo das aposentadorias do INSS em 2021 (conhecido como teto previdenciário) é de R$6.433,57.

Todos os anos, esse valor é atualizado, através da correção monetária pelo INPC (Índice Nacional de Preços ao Consumidor, criado pelo IBGE).

E já que estamos falando de valores de aposentadoria, quero te dar uma dica que salvou a vida de muitos de meus clientes e pode salvar a sua também!

Você sabia que hoje em dia é possível que, antes mesmo de pedir a aposentadoria no INSS, você já saiba quais são as estratégias que vão lhe render um maior valor de benefício em menos tempo?

O nome que damos a isso é Planejamento de Aposentadoria (também conhecido como Planejamento Previdenciário).

“E como eu posso fazer esse planejamento Dr. Bruno?”

Esse serviço é realizado por um advogado especialista em direito previdenciário, que irá analisar a sua situação em específico e lhe indicar quais são as melhores estratégias (até mesmo o valor da aposentadoria você irá saber).

Caso você tenha interesse, recomendo fortemente que consulte um advogado previdenciarista de sua confiança.

Em breve, também vamos publicar um artigo só sobre Planejamento Previdenciário, para você entender melhor o assunto e conseguir compreender as vantagens!

Não deixe de acompanhar as publicações aqui do site, ok?

Conclusão

Não podemos dizer que a aposentadoria por idade e a aposentadoria por tempo de contribuição acabaram completamente depois da Reforma da Previdência.

Como expliquei, quem cumpriu os requisitos até 12/11/2019, ainda pode requerer essas aposentadorias no INSS.

Além disso, existem as chamadas regras de transição, que são tão importantes para proteger o trabalhador do rigor da nova lei!

{kind=link}

{kind=link}

{kind=link}